রপ্তানিতে শীর্ষে শাহ্জালাল ইসলামী টেকসই তালিকায়

গত এক দশকে দেশের বেশির ভাগ ইসলামি ধারার ব্যাংকের আর্থিক পরিস্থিতি খারাপ হয়েছে। তবে এ সময়ে শাহ্জালাল ইসলামী ব্যাংকের পরিস্থিতি উন্নতি হয়। ব্যাংকটি এখন দেশের ইসলামি ধারার ব্যাংকের মধ্যে শীর্ষে। পাশাপাশি সময়োপযোগী কিছু সিদ্ধান্ত বদলে দিয়েছে শাহ্জালাল ইসলামী ব্যাংকের আর্থিক চিত্র। এখন দেশের সবচেয়ে বেশি রপ্তানি আয় হয় এ ব্যাংকের মাধ্যমে। বাংলাদেশ ব্যাংকের টেকসই ব্যাংকের তালিকায় স্থান করে নিয়েছে শাহ্জালাল ইসলামী ব্যাংক, যা ইসলামি ধারার ব্যাংকের মধ্যে একমাত্র।

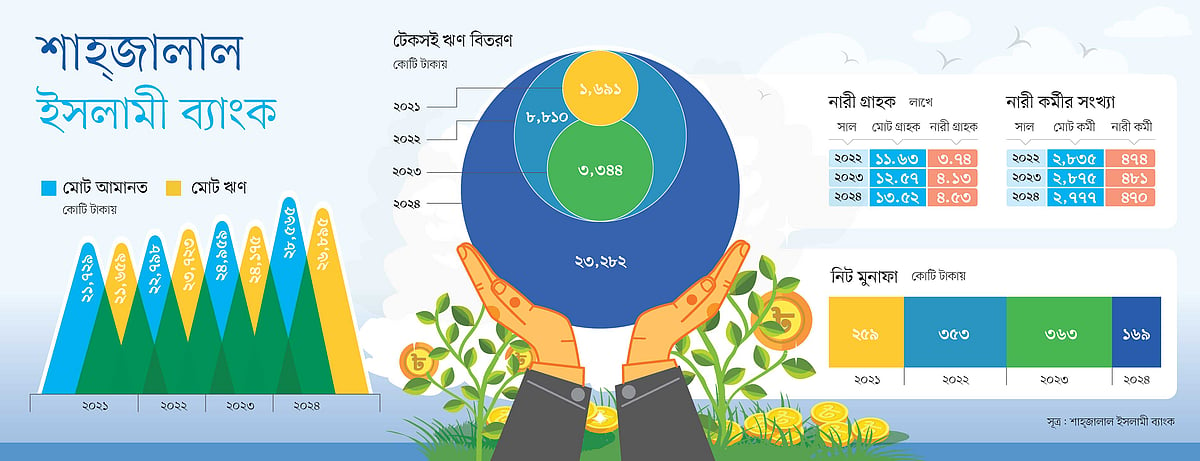

বাংলাদেশে এখন যে কয়টি ব্যাংক ইসলামি ধারার প্রকৃত সেবা দিচ্ছে, তার মধ্যে এখন সেরা ধরা হয় শাহ্জালাল ইসলামী ব্যাংককে। ২০২৪ সালে ব্যাংকটি যে বিনিয়োগ করেছে, তার ৯০ শতাংশ টেকসই অর্থায়ন খাতে গেছে। যেখানে কেন্দ্রীয় ব্যাংকের নির্ধারিত লক্ষ্যমাত্রা ছিল ২০ শতাংশ। দেশজুড়ে ব্যাংকটির রয়েছে ১৪১টি শাখা, ৫টি উপশাখা ও ১৩৬টি এটিএম বুথ। সারা দেশে ব্যাংকটির ১২০টি এজেন্ট আউটলেট রয়েছে। এ ছাড়া ডিজিটাল ব্যাংকিং ও করপোরেট সামাজিক দায়বদ্ধতার (সিএসআর) মাধ্যমেও ব্যাংকটি দেশের গুণগত পরিবর্তন এনেছে, যা ব্যাংকটিকে টেকসই সূচকে রাখতে সহায়তা করেছে।

জানা যায়, সময়োপযোগী কিছু সিদ্ধান্ত বদলে দিয়েছে শাহ্জালাল ইসলামী ব্যাংকের আর্থিক চিত্র। কয়েক বছর ধরে ব্যাংকটি বেশি সুদের আমানত সংগ্রহ ছেড়ে কম সুদের আমানত সংগ্রহের দিকে ছুটছে। এ জন্য প্রাতিষ্ঠানিক আমানতের পরিবর্তে জোর দিচ্ছে ব্যক্তি আমানতে। আর শিল্পে বড় কোনো বিনিয়োগ না করে অর্থায়ন করছে আমদানি-রপ্তানি বাণিজ্যে। ফলে আর্থিক সূচকে ব্যাংকটির ভালো অগ্রগতি হয়েছে।

ব্যাংকটির তথ্য অনুযায়ী, বর্তমানে ব্যাংকটির ঋণের ৬৮ শতাংশ করপোরেট খাতে, যার প্রায় সবাই পোশাক খাতের উদ্যোক্তা। ক্ষুদ্র ও মাঝারি খাতে ঋণ গেছে ২৭ শতাংশ ও রিটেইল খাতে ৫ শতাংশ। আর আমানতের মধ্যে ৬৭ শতাংশ খুচরা গ্রাহক থেকে এসেছে। ৩৩ শতাংশ আমানত এসেছে বিভিন্ন প্রতিষ্ঠান থেকে। আমানতের মধ্যে ৪৮ শতাংশ কম বা বিনা সুদের। আর ৫২ শতাংশ আমানতের সুদ বেশি। ব্যাংকটি ২০১৮ সাল থেকেই আমানতের সুদ কমাতে উদ্যোগ নেয়। এ জন্য উচ্চ সুদের আমানত ছেড়ে দিয়ে কম সুদের আমানতে নজর দেয়, যা ব্যাংকটির আর্থিক ভিত্তি মজবুত করেছে।

ব্যাংকটির আর্থিক প্রতিবেদন পর্যালোচনায় দেখা গেছে, ব্যাংকটিতে আমানত যেমন বেড়েছে, তেমনি ঋণও বেড়েছে। তবে আমানতের ধরনে বড় পরিবর্তন এসেছে। এতে কমেছে ব্যাংকটির সুদ বাবদ খরচ, যা ব্যাংকটিকে অনেকটা স্বস্তিদায়ক অবস্থায় নিয়ে গেছে। তবে সরকার পরিবর্তনের পর অনেক প্রতিষ্ঠানের ঋণ খারাপ হয়ে পড়ায় কিছুটা চাপে পড়েছে, মুনাফায়ও যার প্রভাব পড়েছে। ২০২৩ সালে ব্যাংকটির মুনাফা ছিল ৩৬২ কোটি টাকা, গত বছর যা কমে হয়েছে ১৬৮ কোটি টাকা।

আর্থিক প্রতিবেদনের তথ্য অনুযায়ী, ২০১৮ সালে ব্যাংকটির আমানত ছিল ১৭ হাজার ৪২১ কোটি টাকা, যা গত বছরের শেষে বেড়ে হয়েছে ২৮ হাজার ৫৬৫ কোটি টাকা। আর ২০১৮ সালে ঋণ ছিল ১৮ হাজার ৬০৯ কোটি টাকা, যা গত বছর শেষে বেড়ে হয়েছে ২৬ হাজার ৮৯৪ কোটি টাকা। ২০২৪ সাল শেষে ব্যাংকটি খেলাপি ঋণ কিছুটা বেড়ে হয়েছে ৭ দশমিক ৮৮ শতাংশ।

গত বছর শেষে ব্যাংকটিতে হিসাবের সংখ্যা বেড়ে হয়েছে ১৩ লাখ ৫২ হাজার, এর মধ্যে সাড়ে ৪ লাখ নারী। ২০২০ সালে গ্রাহক ছিল ১০ লাখ ২৪ হাজার, এর মধ্যে ৩ লাখ ১৭ হাজার নারী।

ব্যাংকটির কর্মকর্তারা জানিয়েছেন, পরিচালনা পর্ষদের সবাই ব্যবসায় সক্রিয় হওয়ায় তাঁদের কেউ আলাদাভাবে শুধু ব্যাংকে সময় দেন না। তাতে ব্যাংকটি পেশাদারির সঙ্গে পরিচালিত হচ্ছে ও ভালো করছে। এতে গ্রাহকদের মধ্যে ব্যাংকটির ভাবমূর্তিও বাড়ছে।

আর্থিক বিবরণীর তথ্য অনুযায়ী, ২০১৮ সালে ব্যাংকটির আমদানি বাণিজ্য ছিল ১৪ হাজার ২৬ কোটি টাকার, ২০২১ সালে তা বেড়ে দাঁড়ায় ২৪ হাজার ৮৯৩ কোটি টাকা। ২০২৩ সালে যা বেড়ে হয় ২৬ হাজার ৬৯১ কোটি টাকা, গত বছর শেষে আমদানি বাণিজ্য বেড়ে দাঁড়িয়েছে ৩৭ হাজার ১৯৩ কোটি টাকা। ২০১৮ সালে ব্যাংকটির রপ্তানি বাণিজ্যের পরিমাণ ছিল ১২ হাজার ৫২৭ কোটি টাকার, ২০২১ সালে যা বেড়ে হয় ১৯ হাজার ১৯০ কোটি টাকা। ২০২৩ সালে রপ্তানি বাণিজ্যের পরিমাণ ছিল ২৪ হাজার ৭৫২ কোটি টাকা, যা গত বছর শেষে বেড়ে দাঁড়ায় ৩৩ হাজার ৩৭২ কোটি টাকা।

এ ছাড়া সিএসআর খাতের মাধ্যমে সমাজের গুণগত পরিবর্তনে কাজ করে যাচ্ছে ব্যাংকটি। গত বছর ব্যাংকটি সিএসআর খাতে ব্যয় করেছে ৩১ কোটি টাকা, যা ২০২৩ সালে ছিল ৫৩ কোটি টাকা। ব্যাংকটির আর্থিক প্রতিবেদনে স্বচ্ছতার কারণে প্রতিবছরই বিভিন্ন পুরস্কার পাচ্ছে।