ব্যাংক খাতে যত ঋণ বিতরণ করা হয়েছে, তার ৪৫ শতাংশ ঋণই ১০ কোটি টাকার কম ছোট ও মাঝারি গ্রাহকের ঋণ। উচ্চসুদ সত্ত্বেও এসব ঋণের ২৫ শতাংশ খেলাপি হয়েছে। তার বিপরীতে সবচেয়ে বেশি খেলাপির হার ৫০ কোটি টাকার বেশি ঋণে। ব্যাংক খাতে সবচেয়ে বেশি ঋণ ৫০ কোটি টাকার ওপরে। এসব ঋণে খেলাপির হার ৫১ শতাংশ। ব্যাংক খাতের বিতরণ করা ঋণের ধরন ও খেলাপির হার নিয়ে সম্প্রতি প্রকাশিত বাংলাদেশ ব্যাংকের এক প্রতিবেদন থেকে এ তথ্য পাওয়া গেছে। প্রতিবেদনের তথ্য বিশ্লেষণে দেখা যায়, যত বড় ঋণ, খেলাপিও তত বেশি। আর ছোট ও মাঝারি ঋণে খেলাপি কম।

প্রতিবেদনের তথ্য ও ব্যাংকসংশ্লিষ্ট ব্যক্তিদের সঙ্গে কথা বলে জানা যায়, ছোট ও মাঝারি উদ্যোক্তারা তুলনামূলক বেশি সুদে ঋণ নেন। তারপরও তাঁরা সেই ঋণ পরিশোধে অত্যন্ত তৎপর থাকেন। ছোট ও মাঝারি উদ্যোক্তাদের বিরুদ্ধে অর্থ পাচার বা ঋণ আত্মসাতের অভিযোগ কম। তার বিপরীতে বড় অঙ্কের ঋণে সুদহার থাকে কম। তারপরও বড় ঋণের গ্রাহকেরা কম সুদের সেই ঋণ ফেরতে নানা গড়িমসি করেন। অনেক ক্ষেত্রে তাঁরা ঋণ পরিশোধ না করে উল্টো নানা ধরনের ছাড় পান।

ব্যাংক খাতসংশ্লিষ্ট ব্যক্তিরা বলছেন, বাংলাদেশ ব্যাংকের তথ্য থেকে বোঝা যায়, ছোট ও মাঝারি গ্রাহকেরা এখনো দেশের অর্থনীতির প্রধান চালিকা শক্তি হিসেবে বড় ভূমিকা রাখছে। তার বিপরীতে বড় গ্রাহকদের বিরুদ্ধে ঋণ খেলাপির পাশাপাশি অর্থ পাচারের অভিযোগও রয়েছে, যা ব্যাংকিং খাতের সুশাসনের জন্য বড় হুমকি।

এ বিষয়ে দেশের ব্যাংকের শীর্ষ নির্বাহীদের সংগঠন অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাধারণ সম্পাদক ও ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক (এমডি) আহসান জামান চৌধুরী প্রথম আলোকে বলেন, ‘বড় গ্রাহকদের বিভিন্ন ধরনের যোগাযোগ থাকে। এ জন্য তাঁদের অনেকেই মনে করেন, ঋণ নেওয়ার পর আর ফেরত দিতে হবে না। এটা এখন আমাদের দেশের জাতীয় সমস্যা হয়ে দাঁড়িয়েছে। এ সমস্যার সমাধান এবার না হলে আর কখনো হবে না। আর সমস্যার সমাধান না হলে আর্থিক খাতের অবস্থা আরও খারাপ হবে।’

আহসান জামান চৌধুরী আরও বলেন, ছোট ও মাঝারি গ্রাহকেরা পুরোপুরি ব্যবসার ওপর নির্ভরশীল। তাই তাঁরা যেকোনো উপায়ে ব্যবসা টিকিয়ে রাখতে সচেষ্ট থাকেন, এ জন্য ঋণও ঠিক রাখেন তাঁরা। তাঁরাই মূলত অর্থনীতি সচল রেখেছেন। তাঁদের মাধ্যমে ভালো কর্মসংস্থানও তৈরি হচ্ছে।

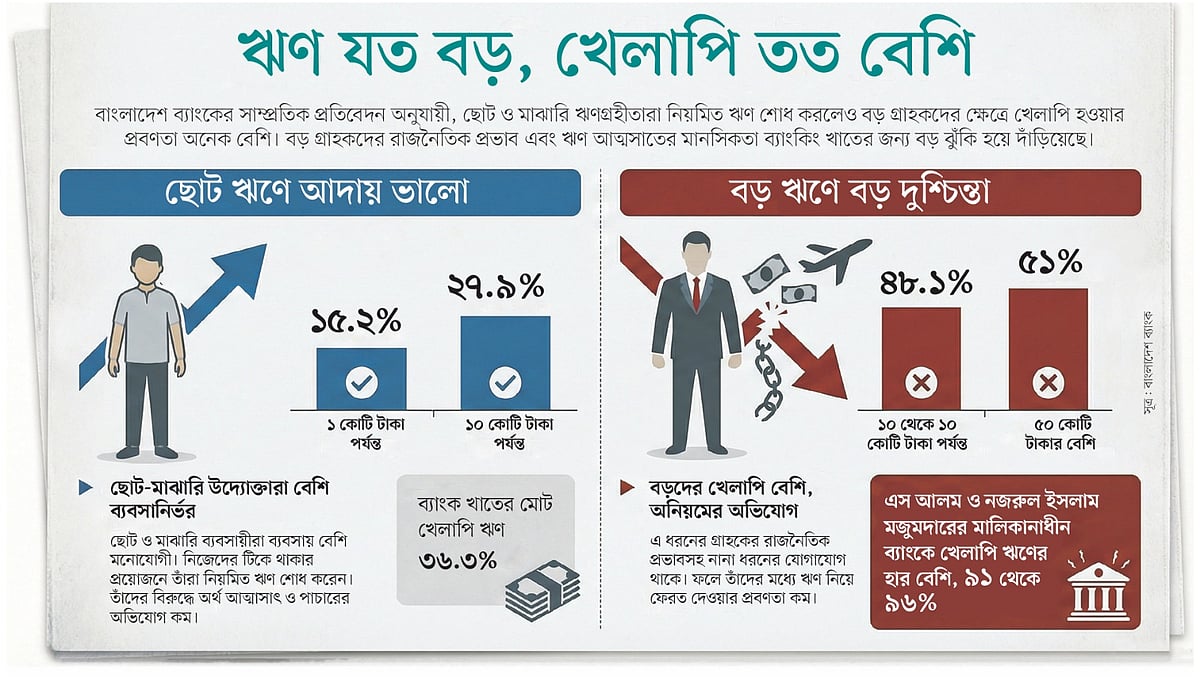

ছোট ঋণে খেলাপি সাড়ে ২১%

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত বছরের সেপ্টেম্বর শেষে ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৭ লাখ ৪১ হাজার ৭০০ কোটি টাকা। যার মধ্যে ৩৬ দশমিক ৩ শতাংশ ঋণ খেলাপি হয়ে গেছে। গত সেপ্টেম্বর শেষে বিতরণ করা ঋণের মধ্যে ১ কোটি টাকা পর্যন্ত ঋণ ছিল ৪ লাখ ৫ হাজার ৬০০ কোটি টাকার। যার মধ্যে খেলাপি হয়েছে ১৫ দশমিক ২ শতাংশ ঋণ। আর একই সময়ে ১ কোটি থেকে ১০ কোটি টাকা পর্যন্ত ঋণের পরিমাণ ছিল ৩ লাখ ৭০ হাজার ৮০০ কোটি টাকা। যার মধ্যে খেলাপির হার ২৭ দশমিক ৯ শতাংশ। সেই হিসাবে ১ কোটি থেকে ১০ কোটি টাকা পর্যন্ত ঋণে গড় খেলাপির হার ২১ দশমিক ৫৫ শতাংশ।

এ বিষয়ে ব্র্যাক ব্যাংকের এমডি তারেক রেফাত উল্লাহ খান প্রথম আলোকে বলেন, ‘ছোট ও মাঝারি উদ্যোক্তারা ব্যবসা করে টিকে থাকেন। ব্যবসার বাইরে অন্যদিকে তাঁদের মনোযোগ কম। এ জন্য এখনো তাঁরা ভালো করছেন। তাঁদের জন্য আমরা নানাবিধ সুবিধা চালু করেছি। ছোট ও মাঝারি উদ্যোক্তাদের কারণে ব্র্যাক ব্যাংকের খেলাপি ঋণ ব্যাংক খাতের খেলাপির চেয়ে অনেক কম।’

বড় ঋণে বেশি খেলাপি

বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, গত সেপ্টেম্বর শেষে ব্যাংক খাতে ১০ কোটি থেকে ২০ কোটি টাকার ঋণের পরিমাণ ছিল ১ লাখ ৭৬ হাজার ৮০০ কোটি টাকা। যার মধ্যে খেলাপির হার ৪৮ শতাংশ। ২০ কোটি থেকে ৩০ কোটি টাকা পর্যন্ত ঋণের পরিমাণ ১ লাখ ৬ হাজার ৩০০ কোটি টাকা, যার ৪০ দশমিক ৫০ শতাংশ খেলাপি। ৩০ কোটি থেকে ৪০ টাকা পর্যন্ত ঋণের পরিমাণ ৮১ হাজার ৩০০ কোটি টাকা, যার মধ্যে খেলাপির হার ৪৪ দশমিক ৬ শতাংশ। ৪০ কোটি থেকে ৫০ কোটি টাকা পর্যন্ত ঋণের পরিমাণ ৬৯ হাজার ৫০০ কোটি টাকা, যার মধ্যে খেলাপির হার ৪৬ দশমিক ৮ শতাংশ। আর ব্যাংক খাতের মোট ঋণের মধ্যে সর্বোচ্চ ৫ লাখ ৩১ হাজার ৪০০ কোটি টাকা ছিল ৫০ কোটি টাকার বেশি ঋণ। বড় অঙ্কের এসব ঋণে খেলাপির হার ৫১ শতাংশ।

বড় গ্রাহকদের বিভিন্ন ধরনের যোগাযোগ থাকে। এ জন্য তাঁদের অনেকেই মনে করেন ঋণ নেওয়ার পর আর ফেরত দিতে হবে না। এটা এখন আমাদের দেশের জাতীয় সমস্যা হয়ে দাঁড়িয়েছে। এ সমস্যার সমাধান এবার না হলে আর কখনো হবে না।আহসান জামান চৌধুরী, সাধারণ সম্পাদক,এবিবি ও এমডি, ট্রাস্ট ব্যাংক

কেন্দ্রীয় ব্যাংকের হিসাবে, বিগত আওয়ামী লীগ সরকারের সময় সবচেয়ে বেশি লুটপাটের শিকার হয় ইসলামি ধারার ব্যাংকগুলো। পাশাপাশি প্রচলিত ধারারও কিছু ব্যাংকেও বড় ধরনের ঋণ অনিয়মের ঘটনা ঘটে। তাতে এসব ব্যাংকের অধিকাংশ ঋণই খেলাপি হয়ে যায়। দেশের ব্যাংকগুলোর মধ্যে খেলাপির দিক থেকে শীর্ষ পাঁচ ব্যাংক ইউনিয়ন, ফার্স্ট সিকিউরিটি ইসলামী, গ্লোবাল, পদ্মা ও আইসিবি ইসলামী ব্যাংক। এর মধ্যে ইউনিয়ন ব্যাংকের খেলাপির হার ৯৬ দশমিক ৬৪ শতাংশ, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ৯৬ দশমিক ২০ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৫ দশমিক ৭০ শতাংশ, পদ্মা ব্যাংকের ৯৪ দশমিক ১৭ শতাংশ ও আইসিবি ইসলামী ব্যাংকের ৯১ দশমিক ৩৮ শতাংশ।

খেলাপি ঋণে জর্জরিত ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী, গ্লোবাল ইসলামী, এক্সিম ব্যাংক ও সোশ্যাল ইসলামী ব্যাংককে একীভূত করে সম্মিলিত ইসলামী ব্যাংক গঠন করা হয়েছে। এক্সিম ব্যাংক ছিল বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের (বিএবি) সাবেক চেয়ারম্যান নজরুল ইসলাম মজুমদারের নিয়ন্ত্রণে এবং বাকি চারটি ছিল চট্টগ্রামের এস আলম গ্রুপের কর্ণধার ও বহুল আলোচিত ব্যবসায়ী সাইফুল আলমের নিয়ন্ত্রণে। তাঁরা দুজনই ক্ষমতাচ্যুত প্রধানমন্ত্রী শেখ হাসিনার ঘনিষ্ঠ হিসেবে পরিচিত।