ভিন্ন পন্থায় খেলাপি আদায় করে ব্যাংক এশিয়ার চমক

আওয়ামী লীগ সরকারের পতনের পর দেশের বিরূপ অর্থনৈতিক পরিস্থিতিতে পুরো ব্যাংক খাতে ঋণ আদায়ের গতি শ্লথ হয়ে যায়। তাতে অন্য অনেক ব্যাংকের মতো বেসরকারি খাতের ব্যাংক এশিয়াও ঋণ আদায়ে চ্যালেঞ্জের মুখে পড়ে। এ সময় বাড়তি সুবিধা পাওয়া প্রভাবশালী বড় গ্রাহকদের অনেকেই ঋণ পরিশোধ বন্ধ করে দেয়। কেউ কেউ নামমাত্র এককালীন জমা দিয়ে দীর্ঘ সময়ের জন্য ঋণ পুনঃ তফসিলের আবেদন করে।

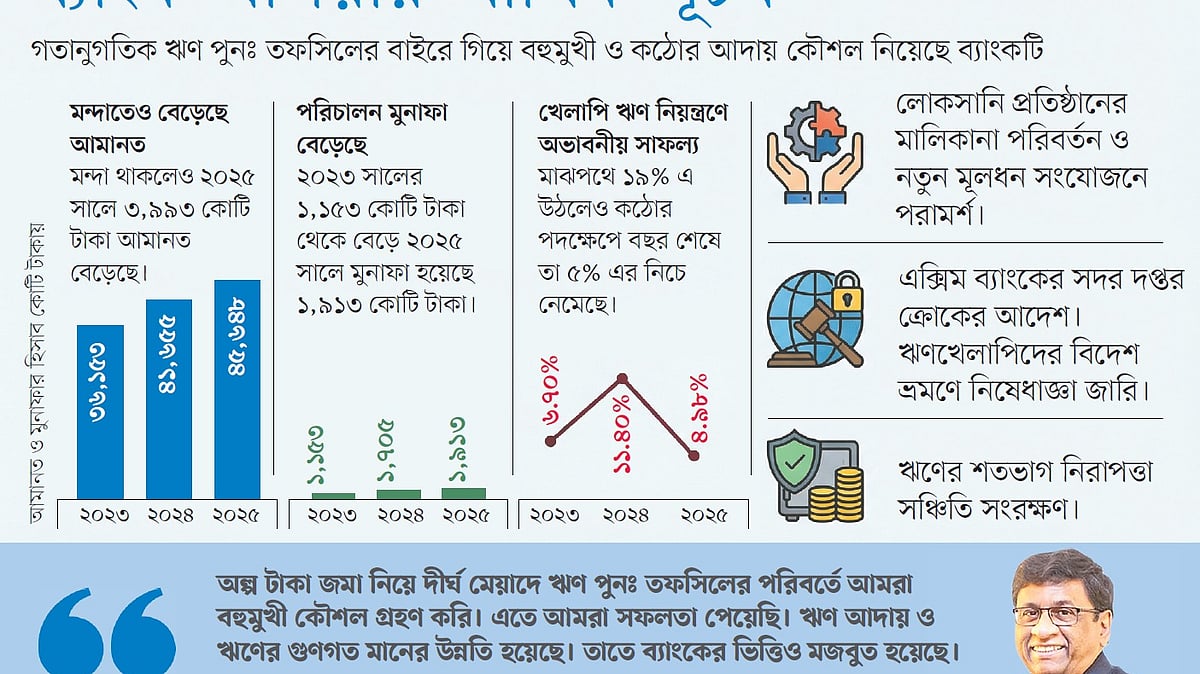

দেশের ব্যাংকিং খাতে প্রচলিত ধারা সহজ শর্তে ঋণ পুনঃ তফসিলের সুযোগ দিয়ে খেলাপি ঋণ কমানোর প্রবণতা থাকলেও ব্যাংক এশিয়া সেই গতানুগতিক পথে পা বাড়ায়নি। ব্যাংকটি ঋণ পুনঃ তফসিলকে নগদ প্রবাহের বাস্তবসম্মত মূল্যায়ন, ঋণগ্রহীতার ঋণ-মূলধন(ইকুইটি) অনুপাত বিশ্লেষণ, নতুন মূলধন সংযোজন ও জামানত বৃদ্ধিতে জোর দেয়। ফলে অধিক ঋণভারাক্রান্ত ও পর্যাপ্ত নগদ প্রবাহ না থাকায় কিছু বড় গ্রাহকের ক্ষেত্রে দর–কষাকষি ও আলোচনাকালে খেলাপি ঋণ সাময়িকভাবে বৃদ্ধি পায়। এতে ব্যাংকটির খেলাপি ঋণ ২০২৫ সালের মাঝামাঝিতে সাময়িকভাবে বেড়ে ১৯ শতাংশে পৌঁছায়। তবে নানা কৌশল ও সাহসী পদক্ষেপের ফলে গত বছর শেষে তা কমে ৫ শতাংশের নিচে নেমে এসেছে।

ব্যাংকটি প্রচলিত ধারায় ঋণ পুনঃ তফসিলের পাশাপাশি ঋণ আদায়ে বহুমুখী কৌশল নেয়। এর মধ্যে ছিল গ্রাহকদের ব্যবসা বিক্রিতে সহায়তা করা, খেলাপি ও ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে ফৌজদারি মামলা দায়ের ও ভ্রমণ নিষেধাজ্ঞা জারি, বন্ধকি ও লিয়েন রাখা সম্পদের পাশাপাশি উদ্যোক্তাদের মালিকানাধীন জমি ও কোম্পানির শেয়ার বাজেয়াপ্ত করা। এতে ব্যাংকটি বড় সফলতাও পেয়েছে, যা ব্যাংক খাতে অন্যদের জন্য এখন উদাহরণ হয়ে দাঁড়িয়েছে। গত বছর শেষে ব্যাংকটি ১ হাজার ৯১৩ কোটি টাকা পরিচালন মুনাফা করেছে। এতে ধারণা করা হচ্ছে, কর-পরবর্তী মুনাফাও উল্লেখযোগ্যভাবে বাড়বে।

খেলাপি ঋণ আদায় জোরদারের পাশাপাশি ব্যাংকটি শতভাগ নিরাপত্তা সঞ্চিতি সংরক্ষণও নিশ্চিত করেছে। ফলে আমানতকারীদের স্বার্থও সুরক্ষিত আছে। একই সঙ্গে ব্যাংকের মূলধন পর্যাপ্ততা অনুপাত প্রায় ১৬ শতাংশে পৌছেছে, যা শক্তিশালী অবস্থান। প্রতিকূল বাজার পরিস্থিতির মধ্যেও ব্যাংকের ঋণ আমানত অনুপাত ছিল ৬০ শতাংশের নিচে, যা তারল্য ও ঝুঁকি ব্যবস্থাপনায় ব্যাংকের শক্ত ভিত নির্দেশ করে। পাশাপাশি ব্যয়-আয় অনুপাত (কস্ট টু ইনকাম রেশিও) উন্নতির মাধ্যমে ব্যাংকটির পরিচালন দক্ষতার প্রতিফলন ঘটেছে। একই বছরে ব্যাংক প্রবাসী আয়েও ইতিবাচক প্রবৃদ্ধি অর্জন করেছে।

এসব সাফল্যের বিষয়ে জানতে চাইলে ব্যাংক এশিয়ার ব্যবস্থাপনা পরিচালক (এমডি) সোহেল আর কে হুসেইন প্রথম আলোকে বলেন, ‘২০২৪ সালে আমাদের খেলাপি ঋণ অনেক বেড়ে গিয়েছিল। তারপরও আমরা কৃত্রিমভাবে আর্থিক প্রতিবেদন ভালো দেখানোর পথে এগোয়নি। অনেক ঋণ ছিল যার বিপরীতে জামানতও ছিল না। অল্প টাকা জমা নিয়ে দীর্ঘ মেয়াদে ঋণ পুনঃ তফসিলের পরিবর্তে আমরা বহুমুখী কৌশল গ্রহণ করি। এতে আমরা সফলতা পেয়েছি। ঋণ আদায় এবং ঋণের গুণগত মানের উন্নতি হয়েছে। তাতে ব্যাংকের ভিত্তিও মজবুত হয়েছে।’

প্রকল্প বিক্রি করে টাকা উদ্ধার

বাংলাদেশের ব্যাংকগুলো খেলাপি ঋণ আদায়ের জন্য শুধু অর্থ ঋণ মামলা ও চেক প্রত্যাখ্যান মামলার ওপর নির্ভর করে। গ্রাহকের নগদ অর্থের প্রবাহ ও ঋণ পরিশোধের সক্ষমতা বিবেচনা না করেই দীর্ঘ মেয়াদে ঋণ পুনঃ তফসিল করা হয়। আবার আদালতের স্থগিতাদেশের কারণে ঋণ আদায়ও বাধাগ্রস্ত হয়। এই সীমাবদ্ধতাগুলো চিহ্নিত করে ব্যাংক এশিয়া নতুন নতুন কৌশল নিয়ে খেলাপি আদায়ে সচেষ্ট হয়েছিল।

ব্যাংক এশিয়ার দীর্ঘদিনের পুরোনো গ্রাহক আবদুল মোনেম সুগার রিফাইনারি ও রবিনটেক্স গ্রুপ। রবিনটেক্স গ্রুপের প্রতিষ্ঠানগুলোর মধ্যে রয়েছে রবিনটেক্স (বাংলাদেশ) লিমিটেড, রবিন নিটওয়্যার লিমিটেড ও কমপটেক্স বাংলাদেশ লিমিটেড। এসব প্রতিষ্ঠান দীর্ঘদিন ধরে নানা সমস্যায় জর্জরিত। এ ছাড়া ব্যাংক এশিয়ার ঋণের গ্রাহক স্পিনিং খাতের একটি তালিকাভুক্ত কোম্পানি ধারাবাহিক লোকসানের কারণে কারখানা বন্ধ করে দিয়েছিল। ফলে এই কোম্পানিগুলোর কাছে ব্যাংকের পাওনা খেলাপি ঋণে পরিণত হয়। একাধিকবার পুনঃ তফসিলের পরও ঋণ নিয়মিত হয়নি।

অল্প টাকা জমা নিয়ে দীর্ঘ মেয়াদে ঋণ পুনঃ তফসিলের পরিবর্তে আমরা বহুমুখী কৌশল গ্রহণ করি। এতে আমরা সফলতা পেয়েছি। ঋণ আদায় ও ঋণের গুণগত মানের উন্নতি হয়েছে। তাতে ব্যাংকের ভিত্তিও মজবুত হয়েছেসোহেল আর কে হুসেইন, এমডি, ব্যাংক এশিয়া

এ অবস্থায় আবুল খায়ের গ্রুপের অঙ্গপ্রতিষ্ঠান স্মাইল ফুড প্রোডাক্টস অধিগ্রহণ করে নেয় আবদুল মোনেম সুগার রিফাইনারি (শেয়ার হস্তান্তর প্রক্রিয়াধীন) ও রবিনটেক্স গ্রুপকে। এ ছাড়া স্পিনিং মিলসটির প্রধান উদ্যোক্তা শেয়ারহোল্ডাররা তাঁদের শেয়ার অন্য আরেকটি প্রতিষ্ঠানের কাছে বিক্রি করে দেন। ব্যাংক এশিয়া সক্রিয়ভাবে এই লেনদেনগুলোতে পরামর্শ ও সহায়তা দেয়। মালিকানা পরিবর্তনের পর কোম্পানিগুলোর নতুন মূলধন সংযোজন, ঋণ পুনর্গঠন, পুরোনো যন্ত্রপাতি পরিবর্তন, আধুনিকীকরণ করা হয় এবং কার্যক্রম পুনরুজ্জীবিত করতে নতুন করে চলতি মূলধন জোগান দেওয়া হয়। ফলে এসব গ্রাহকের কিস্তি আদায় নিয়মিত ও ঋণমান ভালো অবস্থানে উন্নীত হয়েছে।

এ ছাড়া বাংলাদেশ ব্যাংকের নির্দেশনা অনুযায়ী, গাজী গ্রুপ বা কেএসআরএম স্টিলের মতো প্রতিষ্ঠানের ক্ষেত্রে, ব্যাংক এশিয়া সহনশীল নীতি গ্রহণ করেছে। কারণ, তারা দেশের পরিবর্তিত পরিস্থিতির কারণে ক্ষতিগ্রস্ত হয়েছে।

ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে কঠোর অবস্থান

ব্যবসায়িক সংকটে থাকা প্রতিষ্ঠানকে নানাভাবে সহায়তার পাশাপাশি ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে কঠোর অবস্থান নেয় ব্যাংক এশিয়া। চলতি মূলধন সরিয়ে নেওয়াকে ফৌজদারি অপরাধ হিসেবে গণ্য করা শুরু করে ব্যাংকটি। যখন একজন ঋণগ্রহীতা ব্যাংকের অর্থায়নে আনা কাঁচামাল ব্যবহার করে পণ্য উৎপাদন করে, কিন্তু ব্যাংকের দায় সমন্বয় না করে তা বিক্রি করে দেন, তখন তা ইচ্ছাকৃত খেলাপি হিসেবে বিবেচনায় নেওয়া হয়। ব্যাংক এশিয়া এমন বেশ কয়েকজন গ্রাহকের বিরুদ্ধে ফৌজদারি মামলা চালাচ্ছে, যারা পণ্য বিক্রির অর্থ সরিয়ে ব্যক্তিগত সম্পদ অর্জন করেছেন।

বাংলাদেশে প্রথমবারের মতো ব্যাংক এশিয়া অর্থঋণ আদালতে এটি প্রমাণ করতে সক্ষম হয়েছে যে আন্তব্যাংক লেনদেনও আইনের দৃষ্টিতে ‘ঋণ’ হিসেবে গণ্য হয়। এর মাধ্যমে তারা এক্সিম ব্যাংকে বিনিয়োগ করা ৩৮৯ কোটি টাকা আদায়ে সক্ষম হয়। ব্যাংক এশিয়ার মামলায় আদালত দেশের ইতিহাসে প্রথমবারের মতো একটি তফসিলি ব্যাংকের (এক্সিম ব্যাংক) প্রধান কার্যালয় ক্রোকের আদেশ দেন। ওই আদেশের পর শেষ পর্যন্ত ব্যাংক এশিয়াকে সম্পূর্ণ অর্থ পরিশোধে বাধ্য হয় এক্সিম ব্যাংক। এক্সিম ব্যাংকের মামলার অভিজ্ঞতা ও আইনি নীতির ওপর ভিত্তি করে ব্যাংক এশিয়া পরবর্তী সময়ে আরও কিছু প্রতিষ্ঠানের বিষয়ে একই ধরনের পদক্ষেপ নেয়।

এ ছাড়া প্রাইম শিপ রিসাইক্লিংয়ের ৭৬ কোটি টাকার শেয়ার, মক্কা মাল্টিলেয়ারের ১১ কোটি টাকার জমি ক্রোক করেছে। এসএস স্টিলের ৪৪ কোটি টাকা, জেমকন গ্রুপের সাড়ে ২২ কোটি টাকা, মাহমুদ জিন্সের প্রায় সাড়ে ৫ কোটি টাকা ও আরামিট সিমেন্টের ৫ কোটি টাকা জামানতবিহীন খেলাপি ঋণকে জামানতযুক্ত ঋণে রূপান্তর করে ব্যাংকটি। এতে ব্যাংকটির ঋণ আদায়ের সম্ভাবনা উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে।

একই সঙ্গে ব্যাংক এশিয়া খেলাপি প্রতিষ্ঠানগুলোর পরিচালক ও গ্যারান্টারদের বিরুদ্ধে অর্থঋণ আদালত এবং হাইকোর্ট বিভাগ থেকে বিদেশ ভ্রমণে নিষেধাজ্ঞার আদেশ পেয়েছে। এস এ গ্রুপ, দেশবন্ধু সুগার, প্রভিটা, বিল্ডট্রেডের বিরুদ্ধে নেওয়া এই আইনি পদক্ষেপ খেলাপিদের ওপর বাড়তি চাপ সৃষ্টি করে। এতে ব্যাংকটির ঋণ আদায় প্রক্রিয়া ত্বরান্বিত হয়। এসব পদক্ষেপের কারণে অনেক গ্রাহক শেষ পর্যন্ত ঋণ পরিশোধে বাধ্য হয়েছে বলে জানায় ব্যাংকটির সংশ্লিষ্ট কর্মকর্তারা।

তবে বাংলাদেশ ব্যাংকের নীতিসহায়তা অনুসরণ করে বসুন্ধরা গ্রুপ ও বেঙ্গল গ্রুপের ঋণ হিসাব পুনঃ তফসিল করেছে। কারখানার সচল রাখা এবং কর্মসংস্থান বিবেচনায় ব্যাংকটি এ সিদ্ধান্ত নিয়েছে। পাশাপাশি অতিরিক্ত জামানতের মাধ্যমে ঋণ হিসাবগুলো সুরক্ষিত করেছে।

একদিকে আদায় কার্যক্রম জোরদার করেছে, অন্যদিকে কাগুজে মুনাফা ও সাজানো আর্থিক প্রতিবেদনের পরিবর্তে ব্যাংকটি স্বচ্ছ ও প্রকৃত আর্থিক চিত্র উপস্থাপনের উদ্যোগ নেয়। যাদের ঋণ পরিশোধের কোনো বাস্তবসম্মত উৎস ছিল না, ব্যাংক এশিয়া তাদের ঋণ পূর্ণ ও আংশিক অবলোপন করেছে। ২০২৫ সালে ব্যাংকটি এ জন্য এক হাজার কোটি টাকার নিরাপত্তা সঞ্চিতি সংরক্ষণ করেছে। ডার্ড গ্রুপ, মক্কা মাল্টিলেয়ার ও জেনারেল ফার্মাসিউটিক্যালসের ঋণ অবলোপন কর্মসূচির মধ্যে ছিল।

এ প্রসঙ্গে ব্যাংকটির এমডি সোহেল আর কে হুসেইন বলেন, ‘ঋণ অবলোপন হলেও টাকা আদায়ে আইনি ও আলোচনা অব্যাহত আছে। এসব ঋণ আদায় হলে তা সরাসরি মুনাফায় যুক্ত হবে। ব্যাংকের আর কোনো ঝুঁকিপূর্ণ গোপন ঋণ নেই, যা ব্যাংকটির ভবিষ্যৎ স্থিতিশীলতার ইঙ্গিত দেয়। আমরা দেশের দক্ষ ব্যাংকারদের আমাদের ব্যাংকে যুক্ত করার উদ্যোগ নিয়েছি, যা ব্যাংকটিকে একটি শীর্ষ পর্যায়ের ব্যাংকে রূপান্তরে ভূমিকা রাখবে।’

আর্থিক পরিস্থিতি

আর্থিক প্রতিবেদনের তথ্যানুযায়ী, ২০২২ সালে ব্যাংকটির আমানত ছিল ৩৩ হাজার ৭৬৯ কোটি টাকা, যা ২০২৫ সালে বেড়ে দাঁড়ায় ৪৫ হাজার ৬৪৮ কোটি টাকা। ২০২৪ সালে ব্যাংকটির আমানত ছিল ৪১ হাজার ৬৫৫ কোটি টাকা। সেই হিসাবে এক বছরে আমানত বেড়েছে ৩ হাজার ৯৯৩ কোটি টাকা। ২০২৫ সালে ব্যাংকটি ঋণ আদায়ে জোর দেয়, ফলে ঋণ খুব বেশি বাড়েনি। ২০২৩ সালে ব্যাংকটি পরিচালন মুনাফা করেছিল ১ হাজার ১৫৩ কোটি টাকা, ২০২৪ সালে যা বেড়ে হয় ১ হাজার ৭০৫ কোটি টাকা। বিদায়ী বছরে পরিচালন মুনাফা বেড়ে দাঁড়ায় ১ হাজার ৯১৩ কোটি টাকা।

এদিকে ব্যাংকটির খেলাপি ঋণ ২০২৩ সালে ৬ দশমিক ৭০ শতাংশ থাকলেও ২০২৪ সাল শেষে বেড়ে হয় ১১ দশমিক ৪০ শতাংশ। গত বছরের মাঝামাঝিতে তা বেড়ে ১৯ শতাংশে উঠেছিল। তবে গত বছর শেষে ব্যাংকটি খেলাপি ঋণের হার ৫ শতাংশের নিচে নেমে এসেছে।