মধ্যযুগে তুরস্কের এক বাদশাহ নিজের চেহারাসুরত নিয়ে খুব অহংকারে ভুগতেন। তিনি তাঁর সভাসদ মোল্লা নাসিরুদ্দিনকে জিজ্ঞেস করলেন, ‘আমার এই সুন্দর দেহ নিয়ে আমি যদি ক্রীতদাসের বাজারেও দাঁড়াই, তাহলে বলো তো হে আমার মূল্য কত হবে?’

মোল্লা বললেন, ‘মাত্র দশ মোহর।’ বাদশাহ খেপে গিয়ে বললেন, ‘ইয়ার্কি করছ! আমার টুপিটার দামই তো কমপক্ষে দশ মোহর।’ শান্তভাবে মোল্লার জবাব, ‘দাম বলতে তো ওটুকুই। আমি সেটার দামই বলেছি।’ অর্থাৎ মোল্লার কাছে অহংকারী বাদশাহর দেহের মূল্য শূন্য।

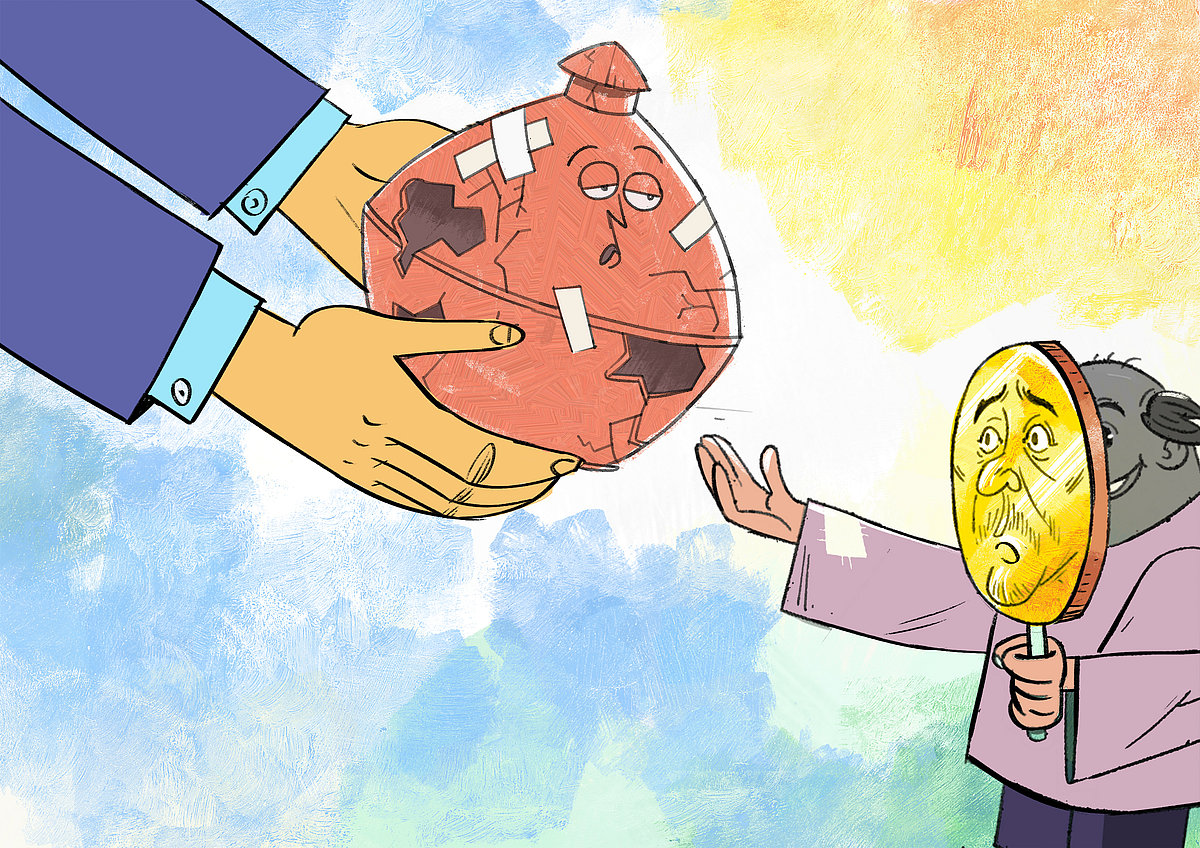

বাংলাদেশের বেশ কিছু ব্যাংকের আসল দামও বাদশাহর মতো শূন্য। এসব ব্যাংকের সম্পদ বেচে দায় শোধ করলে যে অবশিষ্ট বা ‘নেট ওর্থ’ পাওয়া যায়, তা শূন্য বা ঋণাত্মক।

অন্তর্বর্তী সরকারের সময় জারি করা ব্যাংক রেজোল্যুশন অধ্যাদেশ বিল আকারে সম্প্রতি জাতীয় সংসদে পাস হয়েছে। তবে এর সঙ্গে আপত্তিকর এক নতুন ধারা যুক্ত হয়েছে, যা এক অনালোচিত বিস্ময়। এই ধারায় যা বলা হয়েছে, তাতে একীভূত হওয়া দুর্বল ব্যাংকের পুরোনো শেয়ারধারীদের আবারও ব্যাংকের মালিকানায় ফেরার সুযোগ সৃষ্টি হয়েছে।

ঘটনাটি এ রকম, এক কন্যাদায়গ্রস্ত পিতা মেয়েকে বিয়ে দিলেন ভেদরগঞ্জে। জামাতা যৌতুকের জন্য অত্যাচার করায় মেয়ে চলে এসেছে বাপের বাড়ি। বাবা কন্যার পুনর্বিবাহের উদ্যোগ নেওয়ায় আত্মীয়রা সেই পুরোনো নওশাকেই অন্যভাবে সাজিয়ে নিয়ে এসেছে। এ যেন ভেড়ার সাজে পুরোনো নেকড়ের আগমন।

সদ্য পাস হওয়া ব্যাংক রেজোল্যুশন ২০২৬–এর অন্য ধারাগুলো কমবেশি সমর্থনীয় হলেও লুণ্ঠিত ব্যাংকগুলোকে পুরোনো মালিকদের হাতে ফিরিয়ে দেওয়ার জন্য সরকারপ্রদত্ত এই সুবিধা নৈতিকভাবে সমর্থনীয় নয়। এটি আর্থিক নিষ্ঠা বা ‘ফাইন্যান্সিয়াল ইন্টেগ্রিটি’র অন্তরায়। তা ছাড়া স্বার্থের সংঘাত এখানে খুবই স্পষ্ট। আওয়ামী লীগ আমলে চট্টগ্রামের এক বিশেষ পরিবারকে বিশেষ বিবেচনায় দেওয়া এই পাঁচ-ছয়টি ব্যাংক নিয়ে এখনো মামলা–মোকদ্দমা চলছে।

বাংলাদেশ ব্যাংক এর মধ্য থেকে শরিয়াহ ধারার পাঁচটি ব্যাংক একীভূত করে সম্মিলিত ইসলামী ব্যাংক গঠনের উদ্যোগ নিয়েছে, যা এখনো চলমান। চাটগাঁইয়া সেই ধনকুবের সিঙ্গাপুরে বসে এ নিয়ে সাবেক গভর্নর ড. আহসান এইচ মনসুরকে শাসিয়েছেন। আন্তর্জাতিক মামলাও দিয়েছেন। এগুলোর কোনো নিষ্পত্তি হওয়ার আগেই সরকার তড়িঘড়ি করে এবং সংসদে কোনো আলোচনার সুযোগ না দিয়েই পুরোনো অলিগার্কদের ফেরার সুযোগ করে দিচ্ছে কেন? এটি কি রাষ্ট্রের স্বার্থে, নাকি ক্ষমতাসীন দলের স্বার্থে?

বিএনপি সরকার প্রকারান্তরে ব্যাংকিং খাতে আওয়ামী সরকারের করা দরবেশতুষ্টির পদক্ষেপগুলোই যেন অনুকরণে ব্যাকুল হয়ে পড়েছে। একদিকে আওয়ামী লীগের কার্যক্রম নিষিদ্ধ করা এবং অন্যদিকে আওয়ামী আমলের ব্যাংকিং খাতের বদ নিয়মগুলো অনুসরণ করা মানেই নীতির দ্বিমুখিতা, যা ভবিষ্যৎ বিনিয়োগ ও প্রবৃদ্ধির জন্য অমঙ্গলজনক।

এ প্রশ্নের উত্তর সরকার নিজ থেকে না দিলেও মানুষের মধ্যে এক স্বাভাবিক প্রশ্ন জাগছে যে তাহলে কি সেই পুরোনো অভিনেতারাই ব্যাংকের রঙ্গমঞ্চে নাটকের নাম বদলে আবার ফিরে আসছেন? আওয়ামী আমলের সবচেয়ে সমালোচিত বিষয় ছিল ব্যাংক খাত। দু–একজন সাংবাদিক রসিকতা করে বলতেন যে ঢাকার দরবেশ আর চট্টগ্রামের আউলিয়ারা বাংলাদেশের ব্যাংক খাত খেয়ে ফেলেছে।

আওয়ামী আমলের কোভিড-উত্তর শেষ পর্যায় বা ‘দরবেশ যুগে’ অর্থনীতিবিদদের কেউই বলেননি যে ব্যাংক খাত ভালো রয়েছে। ২০২৪-এর মার্চে খেলাপি ঋণ দেখানো হয়েছে মোট বিতরণ করা ঋণের ১৩ শতাংশ, যা আসলে ছিল বিকৃত সংজ্ঞায়নের চাপে কমানো সংখ্যা।

এরপর ড. ইউনূসের আমলে মবোক্রেসি ও কারখানা বন্ধের কারণে জিডিপির অংশ হিসেবে বিনিয়োগ নিম্নমুখী হয়। জিডিপির প্রবৃদ্ধিও পড়ে যায় বিগত তিন যুগের সর্বনিম্ন পর্যায়ে। ব্যক্তিঋণের প্রবৃদ্ধিও তথৈবচ। ২০২৪-এর সেপ্টেম্বরের ১৭ শতাংশের খেলাপি ঋণ ২০২৫-এর সেপ্টেম্বরে ৩৬ শতাংশে উঠে যায়। এই অভূতপূর্ব আকস্মিক বৃদ্ধির একটি অংশ সংজ্ঞার সংশোধনজনিত হলেও আরেকটি অংশ এসেছে বাগাড়ম্বরপূর্ণ ইউনূস আমলের ‘সুফল’ থেকে। একই বছরের ডিসেম্বরে কী কৌশলে যেন খেলাপি ঋণের গলা চিপে তার উচ্চমাত্রা ৩১ শতাংশে নামানো হয়েছে।

বর্তমানের খেলাপি ঋণের মাত্রা নিয়ে যে যতই অঙ্ক করুক না কেন, এটি ৪০ শতাংশের কম নয়, যা শুধু এশিয়াতেই সর্বোচ্চ নয়; সারা পৃথিবীতেই এক বিপজ্জনক সংখ্যা। ধরুন গনি মিয়া ১০০ টাকা ব্যাংকে রেখেছেন। যদি ঋণ-আমানত হার বা ‘এডিআর’ ৮০ হয়, তাহলে ব্যাংক মাত্র ৮০ টাকা ঋণ দিতে পারে। সেই ৮০ টাকার ৪০ শতাংশ তথা ৩২ টাকাই যদি খেলাপি হয়ে যায়, তাহলে ব্যাংক ফেরত পায় ৪৮ টাকা। এখানে সহজ হিসাবে ব্যাংকের ব্যবসা অচল হয়ে যায়। কারণ, এক বছর পর গনি মিয়া যখন তাঁর টাকা সুদসহ ১০৫ টাকা ফেরত চাইতে আসবেন, তখন ঘটবে বিপর্যয়।

ধরি ব্যাংক ২০ টাকার রিজার্ভ ও সিকিউরিটি বিনিয়োগ থেকে সুদ পেল ৫ টাকা আর বাকি ৪৮ টাকা থেকে সুদ পেল আরও ৭ টাকা। সব মিলিয়ে ব্যাংকের হাতে থাকবে (৪৮ +৭ + ২০ +৫) ৮০ টাকা, অথচ তার দায় ১০৫ টাকা। অর্থাৎ এর ‘নেট ওর্থ’ ঋণাত্মক হয়ে গেছে, যা এর দেউলিয়াত্ব অনিবার্য করে তুলেছে।

এ অবস্থার জন্য যাঁরা দায়ী, তাঁদের আরও পুরস্কৃত করার ব্যবস্থা করছে নতুন সরকার। সরকারের খরচ করা টাকার মাত্র সাড়ে ৭ শতাংশ দিয়ে যাঁরা মালিকানা ফেরত পেতে যাচ্ছেন, তাঁরা কি আগামী দুই বছরে বাকি সাড়ে ৯২ শতাংশ দায় ১০ শতাংশ সুদসহ সরকারকে বুঝিয়ে দেবেন? এ রকম রেকর্ড যদি তাঁদের থাকত, তাহলে তো ওই ব্যাংকগুলোর ঘাড়ে এই দেউলিয়াত্ব চাপে না। এটি হচ্ছে ১০০ টাকার লটারির টিকিট সাড়ে ৭ টাকায় কেনা, যেখানে পুরস্কার প্রাপ্তির গ্যারান্টি বর্তমান।

একবার যৎসামান্য টাকা দিয়ে ব্যাংকের মালিকানা ফেরত পেলে পরে বাকি টাকা ফেরত না দিলেও তাঁদের মালিকানা থেকে সরানোর সাধ্য সরকারের নেই। আদালত আছে কী করতে? টাকায় আইনজীবীর পাশাপাশি আইনকেও ক্রয় করা যায়।

হাসিনার আমলে একটি পরিবারের বিরুদ্ধে ডেইলি স্টার পত্রিকায় এক বিলিয়ন ডলার পাচারের অভিযোগ ছাপা হয়। তখন শেষ পর্যন্ত খোদ উচ্চ আদালত কীভাবে অভিযুক্তের সুরক্ষায় নেমে পড়েন, তা আমরা দেখেছি। এই ব্যাংক রেজোল্যুশন আইন ভবিষ্যতে আদালতের আরও ধনিকতুষ্টির পক্ষপাত দেখাবে বলে আমাদের হুঁশ করে দিচ্ছে।

এসব জেনেও নতুন সরকার পুরোনো ‘নওশা’দের আগমন ঘটাতে চাইছে কেন? এটি কি ‘জেনেশুনে বিষপান’, নাকি ‘নতুন অমৃতের সন্ধান’? কোথাও যদি একটি ‘বোঝাপড়া’ হয়ে থাকে, তাহলে সেটি কি ব্যাংকিং স্বাস্থ্যের জন্য শুভ হলো? আমানতকারীরা কি ওই সব দূষিত ব্যাংকে লেনদেনের ব্যাপারে আস্থাশীল হতে পারবেন?

সম্মিলিত ইসলামী ব্যাংকের ধারণাটি এর চেয়ে শতগুণ শক্তিশালী ছিল। ব্যাংক বা কোম্পানি একীভূতকরণ তথা ‘মার্জার’ একটি ফাইন্যান্স-স্বীকৃত নিরাময় পদ্ধতি, যা বাজারে এক ‘সাইনার্জি’ বা সম্মিলনের বাড়তি ক্ষমতায়ন নিশ্চিত করে থাকে। এক আর এক যোগ করলে তা সম্মিলিতভাবে দুইয়ের চেয়ে বেশি হবে—এ ধারণাকেই সাইনার্জি বলে।

পৃথিবীর অনেক বড় কোম্পানি এ জন্যই ‘মার্জার’ করে লাভ ও প্রসার বাড়ায়। অথচ বাংলাদেশে ‘মার্জার’ শব্দটিই ব্যাংকের মালিকদের অপছন্দের। কারণ, তাঁরা ব্যাংক গড়েছেন পারিবারিক দোকানের মডেলে। উদ্দেশ্য ছিল নিজেদের মধ্যে ভাগ-বাঁটোয়ারা করে পুঁজি উত্তোলন ও তার বড় অংশ বিদেশে পাচারকরণ।

কোভিডের পূর্বে আওয়ামী সরকার পরিচালক আইনের পরিবর্তন এনে অধিকাংশ ব্যক্তি খাতের ব্যাংককে মুষ্টিমেয় কয়েকটি পরিবারের হাতে রেখে দেওয়ার একধরনের ‘চিরস্থায়ী বন্দোবস্ত’ করে দিয়ে গেছে। আশা ছিল অভ্যুত্থানের পর দেশের ব্যাংক খাত সংস্কারের মুখ দেখবে।

বিএনপি সরকার প্রকারান্তরে ব্যাংকিং খাতে আওয়ামী সরকারের করা দরবেশতুষ্টির পদক্ষেপগুলোই যেন অনুকরণে ব্যাকুল হয়ে পড়েছে। একদিকে আওয়ামী লীগের কার্যক্রম নিষিদ্ধ করা এবং অন্যদিকে আওয়ামী আমলের ব্যাংকিং খাতের বদ নিয়মগুলো অনুসরণ করা মানেই নীতির দ্বিমুখিতা, যা ভবিষ্যৎ বিনিয়োগ ও প্রবৃদ্ধির জন্য অমঙ্গলজনক।

ড. বিরূপাক্ষ পাল যুক্তরাষ্ট্রের স্টেট ইউনিভার্সিটি অব নিউইয়র্ক অ্যাট কোর্টল্যান্ডের অর্থনীতির অধ্যাপক

মতামত লেখকের নিজস্ব